金锦萍:慈善组织的设立困境及立法完善 | 慈善法19

独家抢先看

在第二期慈善法治圆桌汇中,北京大学法学院副教授、博士生导师金锦萍作为引谈人,围绕“慈善组织的设立困境及立法完善”进行了主题发言。

金锦萍认为慈善组织设立的困境的主要原因在于慈善组织并非是独立的组织形式,其设立受制于其所采取的基础组织形式设立的困境。我国法律对于慈善法枚举的慈善组织所能采取的三种基础组织形式,即基金会、社会团体、民办非企业单位,适用的是“双重管理体制”,该体制要求慈善组织的登记须获得业务主管单位和登记管理机关双重许可,创设之初在一定程度上缓解了社会组织管理力量不足的现实问题,但是长期适用却严重阻碍了慈善组织的发展。

在认定慈善组织的问题上,实务部门存在登记环节中慈善组织登记困难、将慈善组织作法人化的限缩解释、慈善组织登记时在宗旨和业务范围选择上缺乏自由以及其他一些问题。金锦萍建议及时修补立法“硬伤”、进一步理清慈善组织的定义、尽快修订三大条例,完成与慈善法相关规定的衔接。

* 以下内容根据金锦萍现场发言整理而成,并经其审订。

慈善组织并非独立的组织形式

●(一)慈善组织的基础组织形式

慈善组织并非是独立的组织形式,而是在各类基础组织形式之中识别出来的符合法律规定条件的组织,识别的目的是适用一些特殊的法律规则。因此慈善法跟我国尚未制定的社会组织法之间应该是一般法跟特别法的关系。

慈善组织的基础组织形式,目前的法律将其确定为三类,即基金会、社会团体、社会服务机构,但是有个“等”字,“等”字的立法技术在慈善法实施过程中会存在解释的问题,即“等内等”还是“等外等”,因此可以引申出来不少问题,比如,慈善信托是否可以被认定为慈善组织?公司如果在章程里面确定不以营利为目的,又同时以慈善事业为业务,那么这种公司是否可以成为慈善组织?但是,这个可能性被明确地阻隔了,因为民法典明确将公司规定为营利法人。

●(二)慈善组织的设立方式:登记或设立

慈善法对于慈善组织的成立主要采取的是登记设立主义,仅对于存量部分(业已存在的非营利组织)采取认定的方式。登记或者认定为慈善组织的法律意义在于对慈善组织适用特殊规范。特殊规范包括两方面,一方面是适用比较优惠的财税政策,并且允许符合条件的组织获得公募资格;另一方面是要求慈善组织承担一些别的组织不承担的义务,比如说信息公开义务以及比较严格的接受监管义务。但是,问题在于,登记设立环节,需要同时完成两项任务:登记成为某种基础组织形式,同时申请登记成为慈善组织。该规定的问题在于立法者意欲通过简化登记程序便于慈善组织设立,但在实践中却无法真正贯彻实施。因为慈善法只解决了慈善组织的登记条件,但是却无法触及其基础组织形式的登记问题。换言之,慈善组织的登记设立受限于非营利组织的登记制度,而我国的非营利组织登记采取行政许可主义,甚至是更为严格的特许主义(例如设立国字头的社会组织),而由于双重管理体制的存在,则导致存在双重行政许可的嫌疑。在相关基础组织形式登记的立法未进行修订之前,慈善组织的登记设立依然困难重重。

相比较登记设立的慈善组织而言,慈善组织的认定则逻辑则相对更为清晰,要求已经成立的非营利组织须符合法律法规规定的相关条件即能成为慈善组织。值得探讨的是,认定是行政法上的行政确认,还是行政许可?具体而言,社会团体、民办非企业组织或基金会符合了现行法律法规各种条件,是不是就可以被确定为慈善组织,还是需要经过再次行政许可以后,才可以取得慈善组织资格?

慈善组织的登记困境

严格意义上,《慈善法》并未直接规定慈善组织的登记程序,仅仅规定民政部门“应当自受理申请之日起三十日内作出决定。”而慈善组织的登记还得依据其所采取的基础组织形式来定,分别适用不同的条例。因此尽管《慈善法》的立法者秉承“便于慈善组织登记成立”的理念,并希望通过要求登记管理机关在三十日内做出决定来贯彻这一理念,但是遗憾的是,《慈善法》第九条明确规定慈善组织应当符合以开展慈善活动为宗旨、以营利为目的、有自己的名称和住所、有组织章程、有必要的财产、有符合条件的组织机构和负责人等条件之后,有一兜底条款作为后缀:“法律、行政法规规定的其他条件”;因此,慈善组织设立时须采取的基础组织形式所适用的三个条例均属于行政法规。而这三个条例至今未进行及时修订,导致阻碍非营利组织登记的“双重管理体制”依然在线,《慈善法》所倡导的“便于登记设立”的理念也就无从落实。

双重管理体制是1989年社会团体登记管理法确立的制度,由于当时立法小组主要来自民政部门,民政部门认为监管压力大,应当在登记之前由其他业务主管单位分担一些工作。所以这套制度在确立之初,事实上是站在登记部门跟其他业务主管单位分工配合角度来设立的。但双重管理体制后来被广泛运用在多部法律法规当中,比如说《民办非企业单位登记管理暂行条例》(1998年)、《基金会管理条例》(2004年)、《慈善法》(2016年)乃至《境外非政府组织境内活动管理法》(2017年),基本上已经成为了包括境外非政府组织代表机构在内的社会组织在设立环节一个很难跨过去的障碍。关于“双重管理体制”的批评之声一直存在,当然来自登记管理机关的声音也被关注到:执法力量微弱,只能寄希望于登记环节的严格把关。从而导致“重登记、轻监管”的恶性循环从未休止。

实践中,国内各地很早以前就对双重管理体制进行反思和改革,大概从2006——2007年(甚至更早)开始,广东、深圳,甚至浙江,就已经在探索行业协会的直接登记制,以及此后的北京对4类社会组织进行直接登记的改革,但是由于缺乏法律的依据以及受制于三个条例双重管理体制的规定,这些改革中的探索甚至是冒着违法的风险。但这类改革的步伐在近期又逐渐放缓甚至回调。

2016年中办、国办联合发文《关于改革社会组织管理制度促进社会组织健康有序发展的意见》,这个文件提出了一个分类登记的思路,这个分类登记思路具有积极意义,虽然离学界的预期还有一定的距离,但毕竟它踏出了第一步,对行业协会商会类、科技类、公益慈善类、城乡社区服务类社会组织四种社会组织提出了直接登记的思路,但同时该文件也强调业务主管单位的前置审查,即对直接登记范围之外的其他社会组织,继续实行登记管理机关和业务主管单位双重负责的管理体制。瑕不掩瑜,这个文件存在一个问题,该文件虽然提到了公益慈善类,但需要注意的是,这里的公益慈善类并不符合慈善法第三条规定的慈善的内涵,它其实是个狭义的概念,在实务中会被解释为民政系统主管的慈善法第三条前两项的公益慈善。

除此之外,这个文件要求严格民政部门登记审查,即民政部门要会同行业管理部门及相关党建工作机构,加强对社会组织发起人、拟任负责人资格审查。对跨领域、跨行业以及业务宽泛、不易界定的社会组织,按照明确、清晰、聚焦主业的原则,加强名称审核、业务范围审定,听取利益相关方和管理部门意见。严禁社会组织之间建立垂直领导或变相垂直领导关系,严禁社会组织设立地域性分支机构。对全国性社会团体,要从成立的必要性、发起人的代表性、会员的广泛性等方面认真加以审核,业务范围相似的,要充分进行论证。活动地域跨省(自治区、直辖市)的社会组织比照全国性社会组织从严审批。所以在设立环节,这个文件事实上还是贯彻了重登记的一个思路。

这个文件事实上看到了这4类社会组织对社会治理以及国家治理体系现代化的意义所在,所以要把这4类社会组织优先进行直接登记的改革,但是这个文件的属性毕竟是文件,不是法律,与此相关的三个行政法规事实上没有任何的改变,如果三个登记管理条例不按照该文件进行修订,文件的理念也就无法得到实施。

慈善组织的认定方面存在的问题

认定办法第四条规定:“基金会、社会团体、社会服务机构申请认定为慈善组织,应当符合下列条件:(一)申请时具备相应的社会组织法人登记条件;(二)以开展慈善活动为宗旨,业务范围符合《慈善法》第三条的规定;申请时的上一年度慈善活动的年度支出和管理费用符合国务院民政部门关于慈善组织的规定;(三)不以营利为目的,收益和营运结余全部用于章程规定的慈善目的;财产及其孳息没有在发起人、捐赠人或者本组织成员中分配;章程中有关于剩余财产转给目的相同或者相近的其他慈善组织的规定;(四)有健全的财务制度和合理的薪酬制度;(五)法律、行政法规规定的其他条件。”

问题在于:

●(一)认定环节中对慈善组织进行法人化限缩解释

实务中,民政部为了贯彻实施慈善法,专门出台了慈善组织认定办法。尽管慈善法并没有要求慈善组织一定是法人,因为慈善法使用了非营利组织的概念,而非营利组织包括了非法人社团的形式。但是在慈善组织认定办法里面,毫无疑问,基金会、社会团体、社会服务机构申请认定为慈善组织一定要具备社会组织法人条件,换言之,认定办法把慈善法的非营利组织限缩为非营利法人。但即使认定办法不设此条件,慈善组织亦必须满足法人的条件,因为慈善组织的三类基础组织形式,社团只能是法人,基金会也只能是法人,唯一的民办非企业单位尽管可以采取个人、合伙或者法人形式,但实际上个人和合伙是无法确保组织形式的非营利性。因此民政部门大概10多年前就已经在登记环节要求社会组织法人化。

●(二)在宗旨和业务范围选择上缺乏自由

尽管《慈善法》第三条对于“慈善活动”的界定相对宽泛,体现了开放包容的立法理念和时代特征。但是在慈善组织登记或者认定环节,在选择宗旨和业务范围时,大量集中在第一和第二项,且要求传统慈善途径为主。导致以减灾救灾、科教文卫体事业发展、环境保护和生态维护等内为宗旨和业务范围的慈善组织数量偏少,尽管这些领域体现极强的公益属性且为现实所急需。

实践中调研发现,各地民政部门在进行慈善组织登记或者时,之所以在这个环节将慈善组织的宗旨和业务范围限缩于《慈善法》第三条前两项的内容,关键在于根据双重管理体制的规制思路,唯有这些内容属于民政部门的职责范围之内,而后几项内容则落入其他政府部门的职责范围之内,故民政部门认为若要设立从事超出前两项内容之外的慈善活动的慈善组织,则依然需要获得相关业务主管单位的同意。

●(三)其他问题

民政部颁布的慈善组织认定办法还存在以下几个问题:其一,将《慈善法》中的“非营利性组织”限缩为“非营利法人”,且只局限于三种基础组织形式,慈善法将慈善组织限缩为三种形式,事实上就会产生限缩形式以外的组织是否可以被认定为慈善组织,比如说红十字、公益性的事业单位宗教场所、慈善信托等;其二,基金会成为慈善组织的主要基础组织形式。数据显示,采取基金会为基础组织形式的占大多数,截止2020年8月21日,在所有8633家慈善组织中,有5060家基金会,占总数的58.61%。社会服务机构数量为450家,占比为5.2%。社会团体数量为3123家,(其中各类慈善会1193家,红十字会1235家),占比36.18%;;若将慈善会和红十字会的数据从中剔除,那么,仅为采用社会团体为基础组织形式的慈善组织仅为695家,占比8.1%;其三,实践中,各地民政部门将大量红十字会认定为慈善组织,混淆了两者的区分。

《慈善法》第十条的规定

存在一个技术上的“硬伤”

《慈善法》第十条的规定将慈善组织的登记和认定截然分开,根据组织设立时间的先后予以分别适用:《慈善法》公布前已经设立的基金会、社会团体、社会服务机构等非营利性组织,可以向其登记的民政部门申请认定为慈善组织,民政部门应当自受理申请之日起二十日内作出决定。符合慈善组织条件的,予以认定并向社会公告;不符合慈善组织条件的,不予认定并书面说明理由。《慈善法》实施之后,设立慈善组织,应当向县级以上人民政府民政部门申请登记,民政部门应当自受理申请之日起三十日内作出决定。符合本法规定条件的,准予登记并向社会公告;不符合本法规定条件的,不予登记并书面说明理由。这一规定本身存在“硬伤”,如果严格按照本条执行,那么成立于《慈善法》颁布之后实施之前的各类非营利组织,将既无法直接登记为慈善组织,也无法申请认定为慈善组织。但是根据“慈善中国”上的数据显示,总共有354家慈善组织成立于《慈善法》颁布之日起至实施之前的(即2016年3月16日至8月31日)。实践中民政部门只能通过将认定范围拓展至“《慈善法》实施之前成立的”各类社会组织来弥补这一立法阿缺陷,尽管冒着“违反法律”的风险。

修法建议

●(一)及时修补立法“硬伤”

《慈善法》以非营利组织的成立时间先后来区分慈善组织的认定和登记程序的适用,无疑存在逻辑上的硬伤,而且还将成立于《慈善法》颁布之后实施之前的非营利组织置于这两种程序之外,无法成为慈善组织。

针对这一问题,需要修法来予以完善,即扩大慈善组织认定的适用范围,将其扩展至成立于任何时段的非营利组织,包括《慈善法》实施之后的非营利组织。这样逐渐形成慈善组织的基础组织形式登记与慈善组织资格认定这两种程序的分离,逻辑上更为严谨。

●(二)进一步理清慈善组织的定义,并将此贯穿于慈善组织认定和登记制度之中。

目前在慈善组织、慈善活动的定义中,缺少法律上的慈善与日常生活上慈善之间的区分,缺省了关于慈善的“公益性”特征,导致不少具有公开募捐资格的基金会在募捐环节便允许捐赠人指定受益人。建议修改《慈善法》第三条的规定,明确“慈善活动”的“公益性”特征,即受益人须具备公众性等。并将“公益性”要求贯穿于慈善组织的登记和认定程序之中。

尽管《慈善法》对于慈善活动的界定符合我国的国情和发展阶段,且具有一定的前瞻性,采取了“中慈善”的含义。但是实践中,慈善组织在选择宗旨和业务范围时却受到登记管理机关的限制,大多只能选择《慈善法》第三条所规定的前两项内容,导致产生以下问题:其一,欲从事《慈善法》第三条第三、四、五项所规定慈善活动的个人和单位无法设立慈善组织;其二,从事前两项规定慈善活动的慈善组织只能从事传统慈善活动,无法采取具有创新理念的慈善活动,例如扶贫方面,只能“授人以鱼”,却不能“授人以渔”,因为一旦从事具备后者特征的慈善活动,将面临突破宗旨和业务范围从事活动的质疑或者指控,并面临审计机构、登记管理机关等政府部门的质询乃至行政处罚;其三,不少组织只能采取“曲线救国”的路线,先以狭窄的业务范围获取登记,然后再实践中寻亲变通,但是这依然面临合规性方面的压力。

●(三)尽快修订三大条例,完成与慈善法相关规定的衔接,真正贯彻落实便利慈善组织登记的原则。

慈善组织的登记困境是来源于慈善组织所采取的基础组织形式的登记困境。所以要尽快修订三大条例,无论是三合一还是各自为政都行,甚至如果有可能的话,专门把它上升到一个非营利组织法和社会组织法,那就更理想了。完成与慈善法相关规定的衔接,真正贯彻落实便利慈善组织登记的原则。归根结底,须改革慈善组织基础组织形式的登记体制,方能解决这一问题。

更多期待

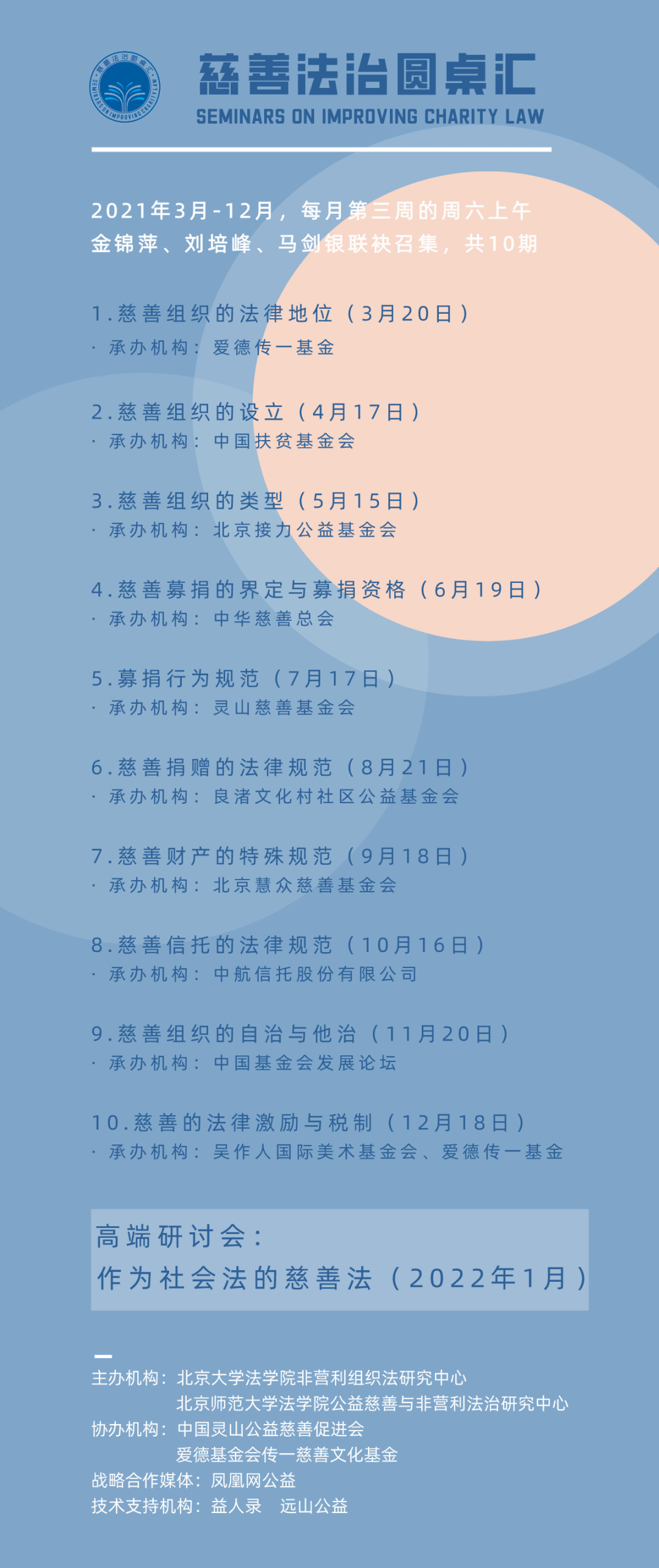

“慈善法治圆桌汇”由北京大学法学院非营利组织法研究中心、北京师范大学法学院公益慈善与非营利法治研究中心主办,中国灵山公益慈善促进会、爱德基金会传一慈善文化基金协办,金锦萍、刘培峰、马剑银三位慈善法学专家领衔,从2021年3月起,在每月第三周的周六上午,分主题连续举办10期。全部10期慈善法治圆桌汇结束后,将于2022年1月组织召开“作为社会法的慈善法”高端研讨会(暂定名)。

这系列活动将由不同的公益慈善机构承办,并邀请学界、公益慈善界、媒体、企业界等不同界别代表参加,对与《慈善法》相关的重要主题进行深入的探讨,持续以民间参与、社会协同的方式,为我国慈善法治的进一步完善助力。

本文转自爱德传一基金微信公众号

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”